Il futuro della loyalty nell'era dei dati

Customer experience sempre più sofisticate e personalizzate...

Leggi di piùInsights

Vai al blogIn primo piano

Il futuro della loyalty nell'era dei dati

Customer experience sempre più sofisticate e personalizzate...

Leggi di piùSoluzioni Enterprise

Pubblicazioni recenti

Whitepaper

Come l'intelligenza artificiale sta rivoluzionando le relazioni con il cliente

Scarica il WhitepaperProcessi 100% digitali, rapidi e paper free

Un nuovo standard basato su AI e HubSpot

Gestione e-commerce integrata e ottimizzata con HubSpot

Exelab World

Dove idee e innovazione si incontrano

Testi per affrontare le sfide di domani

Scopri i nostri insights: visita il blog

Insights

Vai al blog

Il futuro della loyalty nell'era dei dati

Customer experience sempre più sofisticate e personalizzate...

Leggi di piùAbout Us

Innovazione, eccellenza, tecnologia: in Exelab progettiamo il futuro dei processi di business

Exelab e The Client Group: una sinergia operativa per elevare ai massimi livelli la Customer Experience

Careers

Siamo sempre alla ricerca di talenti pronti a lasciare il segno: esplora le nostre opportunità

Stiamo assumendo!Exelab is an official partner of

Eventi

Scopri gli eventiEvento più recente

Solutions

Exelab Solutions

Insights

Vai al blogIn primo piano

Il futuro della loyalty nell'era dei dati

Customer experience sempre più sofisticate e personalizzate...

Leggi di piùEnterprise Technology

Soluzioni Enterprise

Pubblicazioni recenti

Whitepaper

Come l'intelligenza artificiale sta rivoluzionando le relazioni con il cliente

Scarica il WhitepaperHubSpot

Extra

Un nuovo orizzonte per il CRM

Automazione e integrazione: le app

Discover

Processi 100% digitali, rapidi e paper free

Un nuovo standard basato su AI e HubSpot

Gestione e-commerce integrata e ottimizzata con HubSpot

Exelab World

Dove idee e innovazione si incontrano

Testi per affrontare le sfide di domani

Scopri i nostri insights: visita il blog

Insights

Vai al blog

Il futuro della loyalty nell'era dei dati

Customer experience sempre più sofisticate e personalizzate...

Leggi di piùAbout

About Us

Innovazione, eccellenza, tecnologia: in Exelab progettiamo il futuro dei processi di business

Exelab e The Client Group: una sinergia operativa per elevare ai massimi livelli la Customer Experience

Careers

Siamo sempre alla ricerca di talenti pronti a lasciare il segno: esplora le nostre opportunità

Stiamo assumendo!Exelab is an official partner of

Eventi

Scopri gli eventiEvento più recente

Nell’Italia che guarda a una riduzione consistente delle filiali fisiche di banca e nell’Europa già prona alla digitalizzazione dei contesti bancari (Spagna e Francia hanno tassi di clientela pro-banca digitale del 65% e al 72%)1 le aree di investimento delle banche di grandi dimensioni sono sempre più orientate verso la trasformazione digitale e lo sviluppo tecnologico.

Infatti, nel Nord Italia il 6% della popolazione non ha più accesso alla filiale fisica, al Centro il fenomeno risulta più circoscritto (3,2% della popolazione), e al Sud e nelle isole, i cittadini che non hanno più accesso a sportelli fisici rappresentano il 10,7% dei residenti.

In risposta a mercati più instabili, rapidi, influenzati da eventi mondiali come la crisi pandemica e il conflitto in Ucraina, i contesti di banking accelerano la ricerca di nuovi business model, fondati su un approccio resiliente, flessibile, e sulla tecnologia per erogare servizi al cliente e ottimizzare la gestione dei processi.

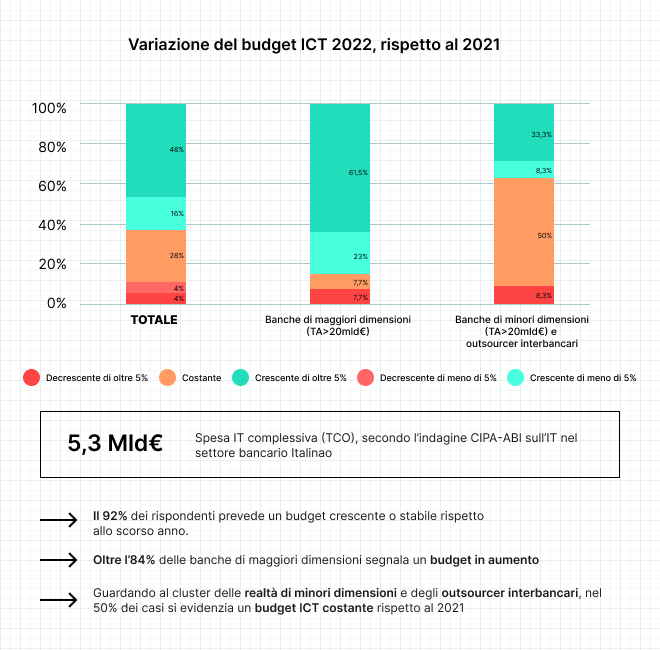

Secondo l’ultima ricerca di AbiLab “I principali trend in atto nel settore bancario” (2022), le grandi istituzioni bancarie prevedono infatti di appoggiarsi a budget crescenti da dedicare all’Information Technology (per l’84% delle banche con totale di bilancio attivo superiore ai 20 miliardi) o comunque stabili e promettenti (per il 94%)2.

Quindi, verso quali tecnologie si sta rivolgendo il panorama italiano del banking e come prevedono le banche di restare competitive?

Partendo da uno degli eventi globali recenti che hanno trasformato persone e mercati (la Pandemia del COVID-19), è possibile dedurre le motivazioni per cui il 52% delle banche italiane posizionino l’onboarding online dei propri clienti nella top 10 delle priorità d’investimento.

Questo evento è stato un driver cruciale per lo switch al digitale avvenuto nella maggioranza dei settori e, per il contesto bancario italiano, tale transizione sta avvenendo in un’ottica che vede collaborare in modo profondo e complementare tecnologia e persone.

La flessibilità dei modelli di business che possono favorire le istituzioni bancarie deriva proprio dalla sinergia fra la tecnologia e l’approccio umano, fisico e personalizzato con il cliente:

Proprio per avvicinarsi a una customer-base sempre più digitalizzata, secondo lo stesso rapporto AbiLab3, il 58% delle banche direzionano i propri investimenti verso tecnologie vicine alle analitiche predittive e all’automazione dei processi, instaurando, contemporaneamente, collaborazioni e Joint Venture con soluzioni Fintech.

Nelle logiche dell’Intelligenza Artificiale applicata al contesto bancario vivono diverse possibilità, per cui le banche hanno avviato test e attività di sperimentazione, per capire quali funzioni AI potrebbero essere effettivamente sviluppate.

Nelle logiche dell’Intelligenza Artificiale applicata al contesto bancario vivono diverse possibilità, per cui le banche hanno avviato progetti di testing e attività di sperimentazione, per capire quali possono arrivare a produzione totale.

Tra le funzionalità esplorate:

Gli strumenti di AI occupano una posizione primaria fra le mire d’investimento del banking e, sebbene siano solo i processi legati alla sicurezza ad aver superato al 100% le fasi pilota sopra citate, altre funzionalità sono a un ottimo punto nel superare le procedure di testing.

I sistemi di robotizzazione dei processi e Business Automation sono tenuti in alta considerazione (fra le 10 maggiori priorità d’investimento) dal 44% delle banche sul territorio nazionale, a dati aggiornati al 20223.

Collegandoci alle logiche di cooperazione tra tecnologia e persone, e di comprensione profonda e personalizzata di diversi segmenti di clienti, gli strumenti di automazione che si focalizzano sul cliente stesso diventano una soluzione primaria per la crescita.

Ad esempio, le funzionalità dei CRM permettono di creare esperienze sempre più personalizzate nei processi customer-facing e di migliorare la conoscenza sul comportamento degli utenti. Ciò impatta positivamente sull’operatività delle persone e, allo stesso tempo rende possibili azioni di marketing più mirate e vicine al target di riferimento.

Ipotizzando uno scenario, una banca potrebbe sottoporre i clienti a un survey che testa il livello di educazione finanziaria, segmentare l’audience di conseguenza e proporre diversi contenuti ai diversi gruppi in una campagna marketing.

La banca tecnologica di oggi cerca di conoscere più approfonditamente i propri clienti e di semplificare la loro esperienza durante l’interazione.

Contemporaneamente, si assicura che la tecnologia non allontani i clienti dall’istituzione, scegliendo di automatizzare i processi e le dinamiche più time-consuming e ripetitive, e che possano facilitare i dipendenti, ad esempio, su attività soggette all’errore umano.

Per spronare le banche a rendere concreto il cambiamento verso questa direzione, si cita un estratto del rapporto emesso da Banca d’Italia nel 2022 (in relazione al cambio di normative sugli intermediari decisionali e a fronte della digitalizzazione e adozione tecnologica delle banche):

“Mai come in queste fasi di profondi cambiamenti è essenziale garantire un dialogo efficace con il mercato per comprendere e, se possibile, anticipare gli sviluppi della tecnologia applicata alla finanza. [...] il quadro normativo è soggetto a modifiche che mettono in discussione paradigmi consolidati nel corso del tempo volti a favorire un sistema di regole basato sulla natura legale degli intermediari.

Tuttavia, la supervisione deve essere in grado di agire tempestivamente, a fronte di mutamenti che sono già in atto e producono ricadute sui profili di rischio degli intermediari.”4

1: Banca d’Italia, 2021-2022

2: Abi Lab, 2022

3: Abi Lab, 2022

4: Abi Lab, 2022

4: Banca d’Italia, Rischi e Innovazione: l’approccio della vigilanza, 2022